税務会計ニュース

- 貴社の「収支がトントンになる売上高」って幾らですか?

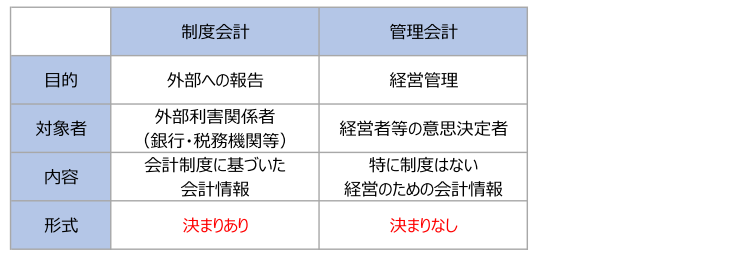

会計には2種類あるのをご存知でしょうか?

制度会計と管理会計です。

年に1回、税理士から渡される決算書は、制度会計に基づいて作成されています。

でも本当に重要なのは、「絶対」に管理会計なんです。

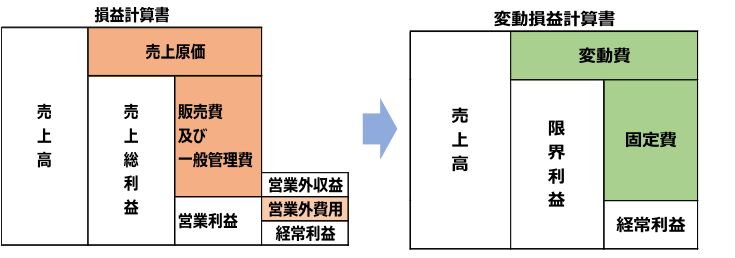

中小企業の管理会計では、決算書の損益計算書を変動損益計算書に変換することから始まります。どう変換するのかというと・・・

売上原価と販売費及び一般管理費と営業外費用に計上されている沢山の経費を、「変動費」と「固定費」の2つに分けるだけです。

そうすることによって、「限界利益」と「限界利益率」がわかります。

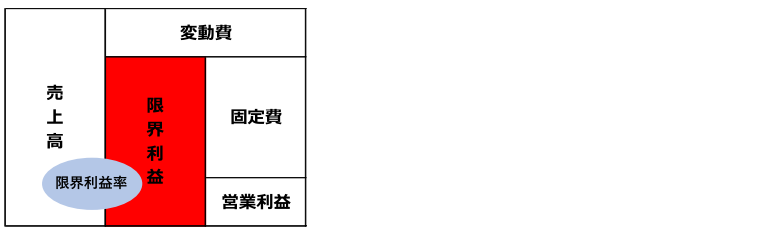

変動費と固定費って何?限界利益と限界利益率って何?と思われませんでしたか?

言葉がしっくりこないですよね。ご説明します。

変動費 売上が増えれば増えて、売上が減れば減る費用

(売上が0なら0になる費用です)

代表項目:仕入や外注費

固定費 変動費以外の売上に関係なく発生する費用

代表項目:正社員の給料や家賃

限界利益 売上高-変動費

限界利益率 限界利益÷売上高

限界利益と限界利益率って変動損益計算書のどの部分かわかりますか?

ココです。

これで何がわかるかというと、幾ら売上を上げれば黒字になるのか?

幾らまで値引きしても赤字にならないのか?幾ら経費を削れば黒字になるのか?

などがわかります。

逆にいうと、変動損益計算書にしないと、これらは「絶対に」わかりません。

経常利益がちょうど0円になる売上高を損益分岐点売上高といいます。

計算式はこうです。

シンプルですね。

ただ中小企業は資金繰りが生命線です。

経常利益がトントンになれば、お金もトントンかというとそんなことはなく、普通は経常利益がトントンだとお金は減ります。

ココで今回の本題です。

お金もトントンになる売上高を資金収支分岐点売上高といいます。

計算式はこうです。

急に複雑になりましたね(笑)

個人事業だと、更に元金返済額の部分に代表者の生活費が加わります。

しかし見ていくポイントは変わらず、限界利益率と固定費です。

損益分岐点売上高も資金収支分岐点売上高も固定費を限界利益率で割っています。

つまり、限界利益率を上げたり、固定費を下げれば、分岐点売上高も下がるんです。

売上ばかりを追い求めるのではなく、限界利益率を上げること、無駄な固定費を削減すること、そして、販売数量を増やすこと、ここに力を入れていけば、経営は良くなっていくはずです。