税務会計ニュース

- 「事業性評価」で融資審査が変わる⁉

森金融庁長官の「異例」の続投

現在の金融庁長官は、2015年7月に就任した森信親長官です。

通常(注)、金融庁長官は2年サイクルで変わるのですが、先日「異例」の3年続投が決定しました。

注:2000年以降、長官を3年務めたのは、五味廣文氏(2004年7月~)と

畑中龍太郎氏(2011年8月~)の2名だけです

事業性評価に基づいた融資に移行しつつある

ご存知の通り、金融庁は銀行のお目付け役であり、銀行を指導する立場にあります。

2015年7月に森長官体制へと変わり、これを契機に融資現場において大きな「変化」が生じました。

今までの、決算書・担保・保証・引当金に依存した「守り(=過去)」の融資から、企業の事業内容や将来性を見極めた「攻め(=未来)」の融資への転換です。

いわゆる「事業性評価」ですね。

今後、融資現場において「事業性評価」を意識する必要がある、と思います。

「円滑な資金供給の促進に向けて(平成27年7月金融庁)」によれば、事業性評価とは、「金融機関が現時点での財務データや保証・担保にとらわれず、企業訪問や経営相談等を通じて情報を収集し、事業の内容や成長可能性などを適切に評価すること」とあります。

ただ、金融庁は事業性評価の「具体的な評価測定方法」について、明確な定義を定めておりません。

したがって、銀行ごとに様々な評価方法が出てくる可能性があります。

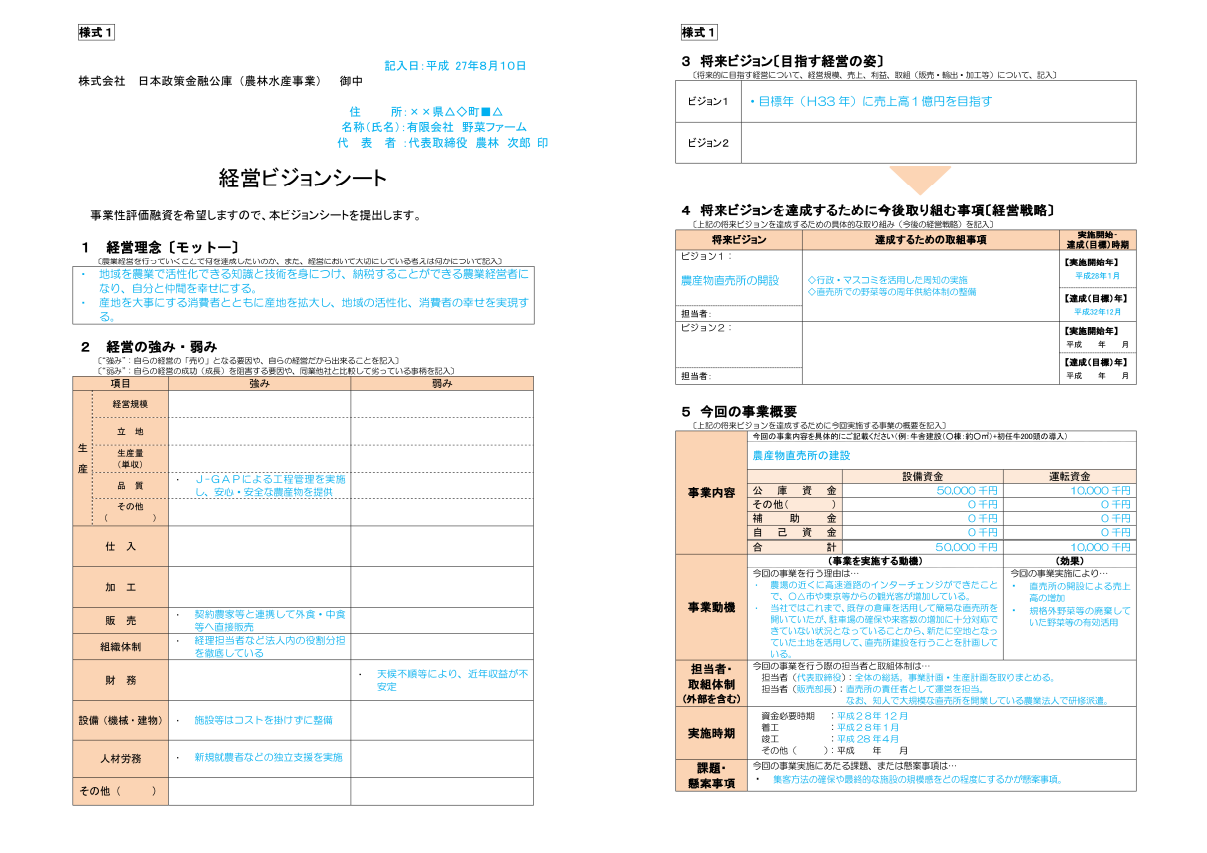

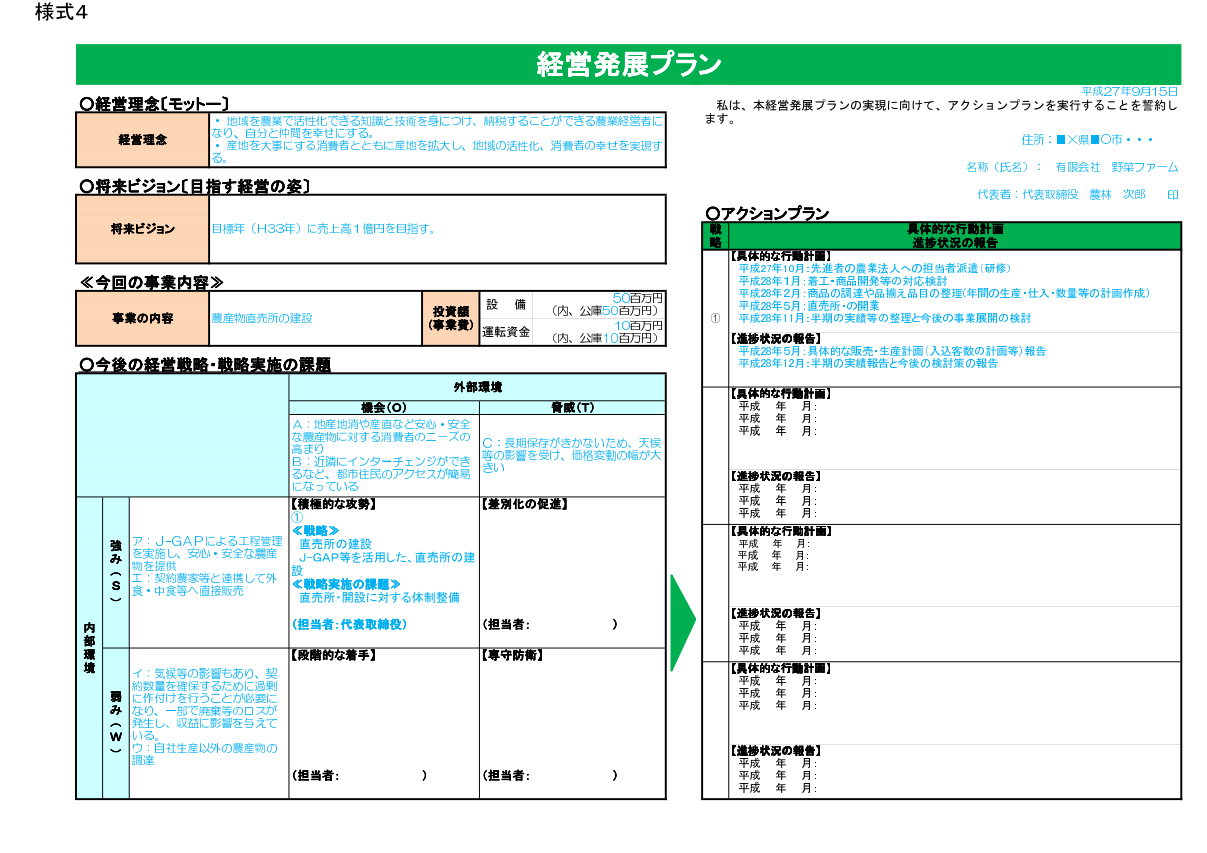

具体的な評価方法については、日本政策金融公庫の「経営ビジョンシート」が参考になると思います。

実際に見てみましょう。

「経営理念」、「SWOT分析」、「中期ビジョン」は…

・なぜその事業を行っているのか?

・その事業を通じて実現したい目標は何か?

・その為に何を為すべきか?

といった「事業活動の本質」を問われる内容になっています。

一方、「数値計画」や「行動計画」は…

・どうやって目標を達成するか?

の理論武装といった感じでしょうか。

で、最後に誓約書もあるよ、と(笑)

いかがですか?

私の正直な感想は、「忙しい経営者がこれを一人で作り上げるのは難しいだろうな…」です。

と同時に…

「我々が数値計画立案サポートや行動計画立案サポートで行っている内容と全く同じだ」とも思いました。

べストバランスのサポートはどのようなものか?

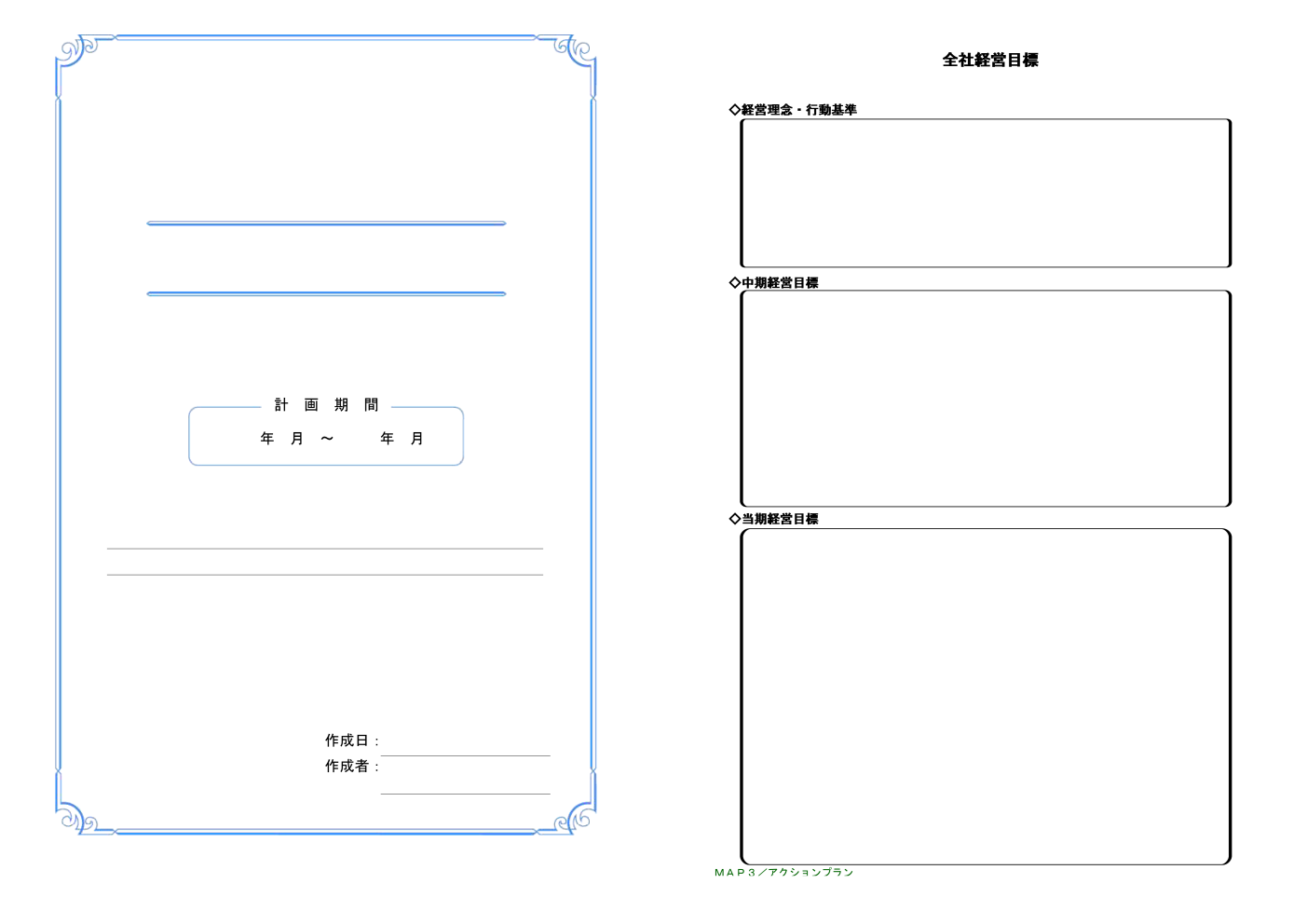

我々の「数値計画立案サポート」の特徴は、数字の話に入る前に、経営目標の設定や自社分析を必ず行うことです。

加えて、販売力分析、体力分析、管理力分析などの自社分析を行い、ありのままの会社の姿を炙り出し、強みと弱みを「見える化」します。

一方、「行動計画立案サポート」では、数値計画をKPI(キー・パフォーマンス・インジケーター)に落とし込み、社内にPDCAサイクルを構築するためのサポートを行います。

ご参考までに弊社で使用している帳票はこんな感じです。

ね、政策公庫と同じ内容でしょ?(笑)

事業性評価を見据えて経営者がすべきことは

・きちんと自社の自己評価を行うこと

・事業内容や強み弱みをまとめること

・行動計画に落とし込むこと

・定期的にメンテナンスすること

でした。

でも、経営者一人でこれを行うのは難しいと思います。

ベストバランスでは、皆様との対話を通じ、これらを一緒に作成していきます。

ここに弊社のサポートの特徴があります。

また、経営者の仕事の一つに「銀行と良好な関係を築くこと」があると思います。

銀行に対し

・自社を理解してもらう事

・課題の解決に向けた取り組みを伝えること

・銀行の考え方を理解すること

・銀行と目指す方向性を合わせること

ですね。

ベストバランスは、この部分についても、決算報告会を通じて良好な関係を築くサポートを行っております。

手前味噌で恐縮ですが、ここまでやってる税理士事務所は中々いないと思います。

最後に

とは言え、今までの決算書主体の与信判断をベースとした融資方針の決定方法は、急に大きく変わることは無いと思います。

基本的には「業績を向上させること」、これが円滑な融資を受けるためのファーストステップであることに変わりはありません。

ただ、決算書(過去)をベースに事業性評価(将来)を語ること。

つまり、数値分析(=過去の結果)から抽出した問題点と経営上の課題(=原因)を分析し、根本的な原因を経営者と一緒に特定し、その解決策を一緒に考えていく存在。

そんなサポーターのような「税理士事務所」が必要になると思いますし、クライアント企業様にとって、弊社がそのような存在になれれば良いなと考えております。